关注领域|气候变迁管理|气候风险管理

气候变迁管理

「以绿色半导体技术丰富人类生活的隐形冠军」是华邦的集团愿景,为响应国际准则及国内政策朝向绿色永续,华邦已第三年导入气候相关财务揭露(Task Force on Climate-related Financial Disclosures, TCFD)架构,评估气候变迁可能导致的风险与机会,作为华邦推动减缓及调适行动的基础,以提升公司营运韧性。

2023 年发布首本气候相关财务揭露报告书(TCFD)

订定 4 大类 12项气候相关管理指标

12

项

气候风险管理

风险管理架构

华邦于董事会辖下设置「风险管理委员会」,透过组织现有部门或风险职责单位,完善整体风险管理组织架构,就各单位负责之作业范畴订定了健全的内部管理办法及作业程序以进行风险管理,并制定程序至少包含:风险辨识、风险分析、风险评量、风险响应,及监督与审查机制五大要素,完整内容请详公司治理下之风险管理。

气候变迁风险与机会识别流程

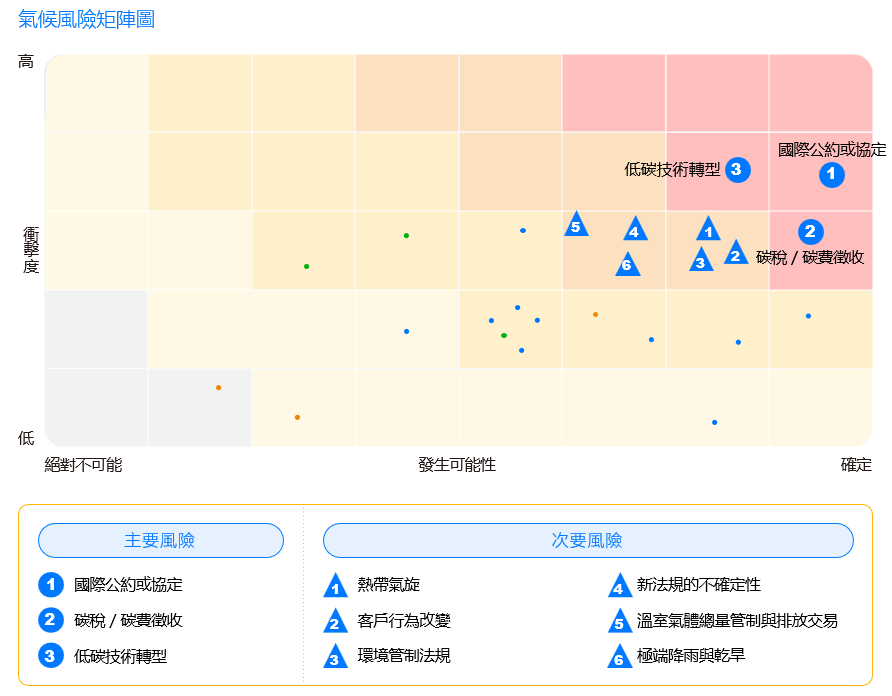

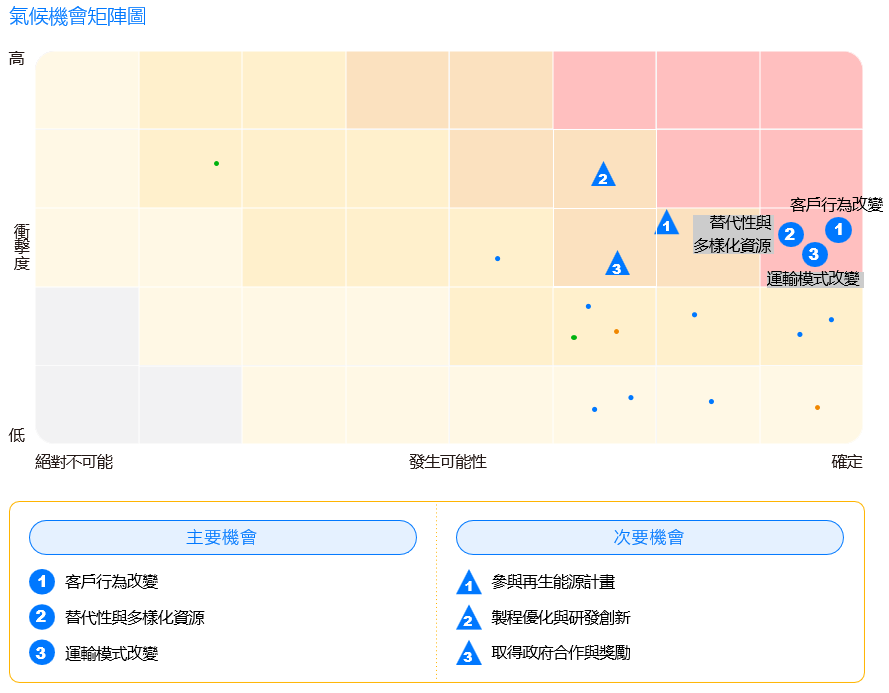

2024年,华邦召集19个处级单位、逾30位同仁成立TCFD项目小组,小组成员依业务性质分组,各组依业务相关性针对气候变迁议题进行讨论,并使用华邦内部自行开发之TCFD平台,在36项气候风险(转型风险包含政策和法规、技术、市场及商誉等类别;实体风险包含立即性与长期性等类别)与19项气候机会(包含资源效率、能源来源、产品/服务、市场及韧性等类别)中,鉴别出3项主要气候风险与6项次要气候风险,以及3项主要气候机会与3项次要气候机会。

气候风险与机会矩阵图

重大气候变迁之影响及因应

主要气候风险

(—) 代表负面冲击,(十)代表正面冲击

| 气候风险 | 发生时间 | 影响边界 | 潜在财务或营运影响 | 因应措施 |

|---|---|---|---|---|

| 低碳技术转型 | 短期 |

|

|

|

| 碳费/ 碳税征收 | 短期 |

|

|

|

| 国际公约或协定 | 短期 |

|

|

|

| 热带气旋 | 短期 |

|

|

|

| 因实施上述因应措施,估算 2024 年管理成本如下: | ||||

|

| |||

|

| |||

|

| |||

2024 年辨识之主要气候风险皆为转型风险,考虑气候风险评估完整性,故将 2024 年实体风险之中发生冲击程度最高且发生可能性最高之「热带气旋」一项纳入评估 | ||||

主要气候机会

| 气候机会 | 发生时间 | 影响边界 | 潜在财务或营运影响 | 因应措施 |

|---|---|---|---|---|

| 客户行为改变 | 短期 |

|

|

|

| 替代性与多样化资源 | 短期 |

|

|

|

| 运输模式改变 | 短期 |

|

|

|

| 因实施上述因应措施,估算 2024 年管理成本如下: | ||||

|

| |||

|

| |||

|

| |||